e生福长时间重疾险与凡尔赛plus重疾险哪一个比较好1些 区分在哪 这几点要留意

重大疾病后的收入损失、后期长期的康复费用以及住院医疗不能报销的各类花费等都可以用重疾险赔付金进行弥补,防止家庭因重疾而进入困境当中。

不少人觉得,重疾险的赔付金只要可以交上医疗费就行了!学姐想告诉大家的是,事情比我们想象的复杂多了!重疾之后的康复疗养必须重视,需要的时间比较长,需要的费用也是一笔大数目!

同时,被保人会因为不幸患上重疾而陷入收入损失甚至失业的困境,在未来相当长的一段时间里可能会处于无收入的状态。

所以,在这个时候,重疾险的作用就显现出来了!不过市面上重疾险产品那么多,要怎么选呢?咱们今天就参考一下平安e生福长期重疾险和凡尔赛plus,我们一起研究一下这两款产品哪一款更适合配置!

在文章开始之前,学姐有一份小礼物要送给大家,各位小伙伴快来查收吧:

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》

一、平安e生福长期重疾险和凡尔赛plus,到底哪款更值得买?

e生福·长期重疾险:

e生福·长期重疾险是平安健康推出市场的一款互联网产品,有产品图可知,这款产品的保障内容有轻中重症保障和身故保险金,可是轻中症保障和身故保险金其实是可选保障,要是希望拥有这些保障责任,大家不妨在投保的过程中选择附加这些保障。

并且,学姐还想跟大家说一句,增加附加保障之后,保费也会提高,投保了比较多的附加保障,保费也会提升!

此外,e生福·长期重疾险的中症赔付比例不太优秀,只支持50%基本保额,而在售的有十分多的同类型产品,其中症赔付比例比较有诚意,达到60%这么高。

能够看出,如若大家在投保了e生福·长期重疾险的情况下被诊断出合同内约定的中症所获得的赔付,只能享受一半保额赔付,对照重疾险中的中症可获赔60%基本保额的产品,这款产品给不了被保人更多的理赔金,兴许会剥夺被保人接受更好的治疗手段的机会!

可是,e生福·长期重疾险只提供90天的等待期,相对于市面上那些提供180天等待期的重疾险产品来说,被保人可以趁早享受全面保障。

同时,倘若被保人在等待期之内出险,保险公司会拒绝理赔的,最多也只是将已交保费或现金价值进行返还,所以站在被保人的角度,等待期越短当然就越有好处了!

碍于篇幅的关系,如果小伙伴们想要对e生福·长期重疾险进行深入了解的话,这篇文章可一定不能错过了:

《平安e生福长期重疾险怎么样?一文告诉你答案!》

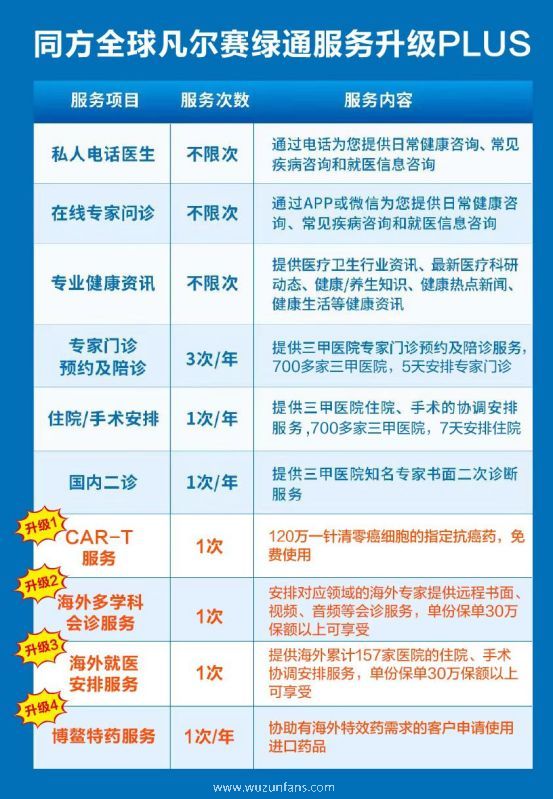

凡尔赛plus重疾险:

参照条款显示,凡尔赛plus重疾险的保障内容还是很值得称赞的,不但涵盖了轻中重症基础保障,另外还包含了被保人重疾豁免保费和恶性肿瘤保障可选,且被诊断出恶性肿瘤-重度能够赔付3次。

大家应该清楚,如今治疗恶性肿瘤的医疗费用是不低的,起步就要几十万,假如想要完全治愈恢复健康的话,医疗费用更是一笔不小的支出,而这高昂的治疗费用让多少家庭都望尘不及,以至想要放弃治疗!

而且,眼下市面上大多数的重疾险产品只可以做到恶性肿瘤共计二次赔,而凡尔赛plus重疾险是可以享有累计三次赔的,相比之下,这款产品为被保人提供了更加全面的保障。

这种赔付力度,会有人不想要的吗?连学姐都要忍不住竖起大拇指,给凡尔赛plus重疾险直接点赞了!

由于篇幅有限,学姐无法在这里做更多的陈述,如果有对凡尔赛plus重疾险感兴趣的小伙伴的话,可以来看看学姐写的这篇文章哦:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》

///^_^