受益人变更的含义啊 需要关注甚么问题 保障功能优先斟酌

大家均明白,一般投保时都是保险公司是接受指定受益人的,受益人可以设置为一个或几个,且受益人在指定以后还能换人。

那么指定受益人可以使用什么技巧呢?又应该如何变更保险的受益人呢?不少小伙伴并不太清楚这方面的内容,接下来学姐就为你们好好介绍一下!

一、什么是受益人变更?

我们先要明白什么是受益人:保险受益人又名“保险金领取人”,交由被保险人或者投保人确定,一旦保险事故不幸发生或保险到期了的时候,可合法领取保险赔付金的人。

有些保险规定的指定受益人是没有具体数量的,允许多个受益人一起被指定,分配保险金时严格按照约定的比例进行。

如果投保时,没有明确指定受益人,那么受益人即是法定顺序的继承人,即按照继承法将相应的保险金赔付给被保人或投保人的法定继承人。

关于受益人这方面的一些具体内容,大家也可以再看看这篇相关文章:

《如何指定保险受益人?》

而受益人的变更是指变更合同主体,因某种原因选定一个新人替换保险合同签订时指定的受益人的行为。由于受益人的利益一般是无偿获得的,而保险合同期较长的话,投保人与受益人在这段时间会出现变更,所以作为投保人应该始终保留可以变更受益人的权利,然而需要在发生保险责任事故以前才可以提出受益人的变更。

变更受益人背后的原因比较多种,比方说:受益人想要杀害被保险人但没有得带而撒销其受益权;受益人在保险事故发生前失去性命;添加受益人、减少受益人等。

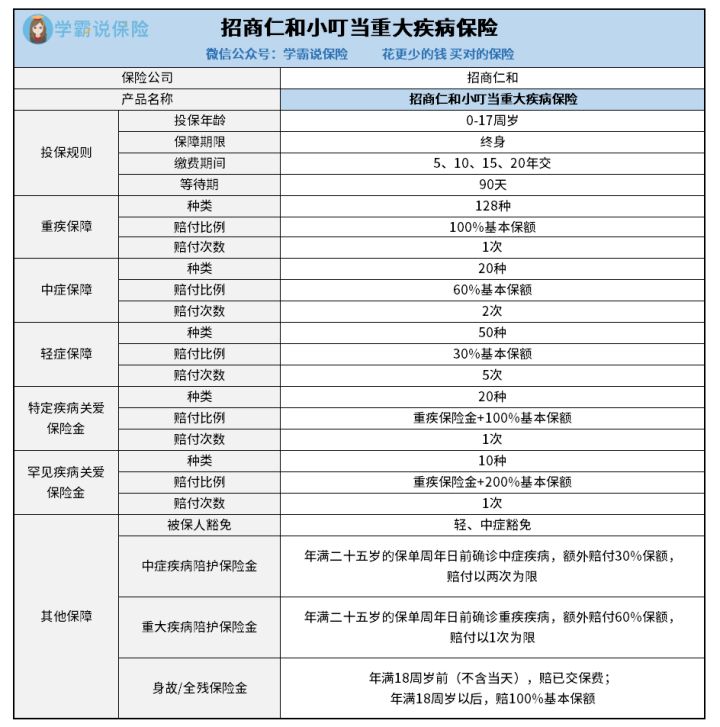

二、重疾险应该怎么买?

相信大家看过了前面的这些内容后,已经对受益人和变更受益人的相关知识有一些了解了吧~

像朋友们经常谈论到的重疾险也是有受益人的,有的重疾险由于可以提供身故保障,因此要指定好受益人,当被保人发生身故以后,能够获得身故保险金。但受益人的类型并不是只有身故受益人这一种,还有生存受益人,而生存受益人可以为被保人本人。

提起重疾险不仅包含上面的内容,其实,买重疾险时需要注意的问题不少。

我们配置重疾险时把其保障内容了解清楚,一般好的重疾险产品都有重/中/轻症保障,而且得看一下轻中症的赔付比例,轻症最好按照30%保额进行赔付,中症按照60%保额进行赔付。

再者,因为重疾险给付的保险金和保额有着密切的联系,因此在保额选择这方面,也是要大家注意的。如果保额过低,对经济损失的补偿能力就不够强,但与此相对的保额过高的话,保费负担也比较重,带来的压力会大一些。

如果大家觉得按照这样的标准去找合适的产品,比较不方便的话,也可以参考一下学姐在这里整理好的这份榜单,都是目前口碑较好的重疾险产品:

《十大值得买的热门重疾险大盘点!》

三、重疾险投保注意事项!

熟悉重疾险的朋友应该是知道的,正常情况下在投保重疾险之前都需要进行健康告知,这样一来在入手重疾险之前,不但上述内容,健康告知的内容也必须重视。

学姐建议大家,在回答健康告知时,主要在于“如实告知,不问不答”。如若为了成功投保而不如实告知,纵使被保人出险了,保险公司也是有正当理由不赔付保险金的。

所以买保险看似容易,实际上还涉及很多方面的内容,需要综合多方面因素来进行考量。

如果大家不知道怎么买一款好的重疾险,那么这篇文章的内容是需要大家了解的,否则就有可能出差错!

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》

四、重疾险去哪买比较好?

现在选择重疾险的渠道包括线上和线下两种。

线上渠道方面,主要有互联网保险销售平台投保,保险公司官方微信,官方网站,或者拨打保险公司电销热线电话,这几种方式都是可以入手保险的。

关于线下渠道,通常可以通过保险公司的线下服务网点购买或者通过保险业务员配备。

可能有的朋友担心线上渠道投保不靠谱,有这类顾虑的朋友们可以点击下方链接,学姐将会为大家详细解答!

《网上买保险靠谱吗?线上保险和线下保险的区别在哪?》

(*>.<*)