应当怎样配置重疾险和医疗险呢 买保险有甚么建议吗 看完就知道了

随着现代社会生活节奏的加快开始,人们的工作、生活压力越来越大,逐渐意识到买入健康险的重要性。

那么紧要问题来了,健康险适合什么人买呢?如何购买?应该要注意哪些地方……

然而考虑到健康险有很多种,出于本文篇幅有限,学姐就以常见的健康险——重疾险和医疗险举例,仔细分析一下。

如果还在纠结买不买健康险,不妨参考这篇文章:

《健康险有必要买吗?这些套路一定要注意!》

一、重疾险和医疗险怎么买?

1、适合什么人买?

重疾险是保障范围涵盖重大疾病的保险,假如被保人确诊了约定的某项重大疾病,或者已经达到约定疾病的状态,保险公司就一次性发放一笔保险金,并且对使用范围没有任何要求。

假使老李选择了一款对重疾赔付100%保额的重疾险进行投保,同时选择的保额是50万,一旦出险了,符合相应的重疾赔付条件,保险公司会直接发放50万赔偿金。

医疗险仅仅可以报销因为疾病或者意外产生的医疗费用,主要是在合理范围之内,无论被保人花销是多少钱,保险公司也就参考在保额之内可以报销多少钱。

由上述内容可以得出,重疾险与医疗险都可以为疾病提供相应保障,且互为补充。

大家也都清楚,谁都不能预料疾病风险,所以重疾险和医疗险对每一个人都很有用。

可是,学姐还要简单给你们讲一句,由于老年人的患病风险较高,保险公司会限定最高投保岁数,保费也会较高,建议大家慎重考虑。

2、重疾险怎么买?

(1)保额

其实有很多消费者投保重疾险的主要目的是转移重大疾病有可能带来的经济损失危机,假若不幸罹患了重疾,那首先要面对的经济损失就是医疗费用。

所以建议大家在选择保额的时候,最好要覆盖常见高发重疾的平均治疗费用,这个费用大约为30万。

而且在得病这段时间,患者、照顾患者的家人可能会损失工作收入,而且日常的衣食住行也是一笔不小的支出。

所以假使经济预算不紧张的话,可以选择超过30万的保额。

要是还不清楚自己适合选多少保额,可以看看这篇文章:

《保险买多少保额合适?说说里面的门道》

(2)保障内容

一款好的重疾险,至少要同时涵盖重疾、轻症、中症保障。

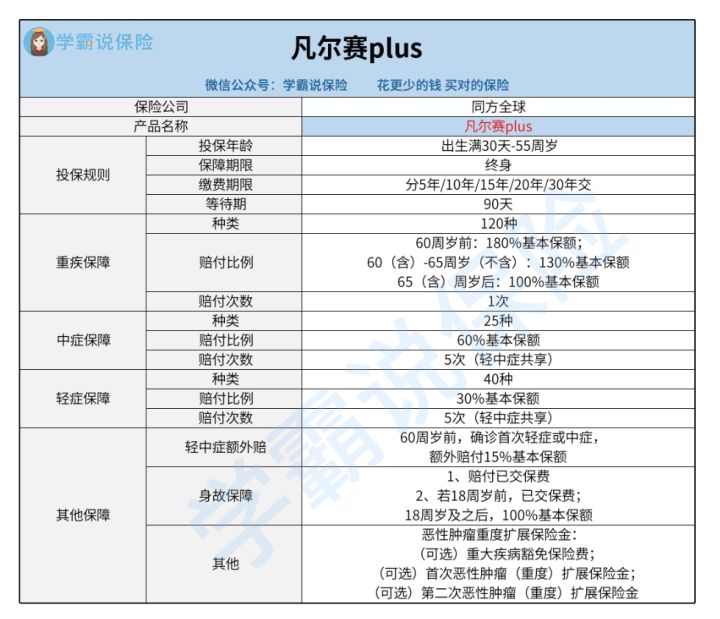

重疾保障这一方面上,最好带有的就是特定年龄额外赔,如凡尔赛plus,如若被保人首次被确诊为重疾时年龄在60周岁之前,会额外给付到被保人手中80%的基本保额,实际上就是到手180%基本保额;第一次被确诊为重疾的时候是在60~64岁之间,会额外给付基本保额的30%。

轻中症保障的这个角度,值得大家留意的是是否拥有高发的轻中症;另外,轻症、中症的赔付比例分别为30%、60%保额,是现在市场上比较突出的水平。

说到这,学姐为了节省大家挑选的时间,已经盘点了十款优质重疾险,有需要的可以戳戳:

《十大值得买的热门重疾险大盘点!》

3、医疗险怎么买?

(1)保证续保

现在的医疗险差不多都是一年期的,其意思就是,在保障期限届满后,如果被保人仍要继续享受此产品的保障,那么还是得重新投保。

我们所说的保证续保就是,只要是保证续保期限以内,不管保障期满后,这款医疗险是否已经停售,也不管被保人的身体状况有没有大的问题,或者在保障期限内还没有出过险,假如被保人还想继续购买,保险公司也会批准重新投保的申请。

所以不可否认的就是能够保证续保的医疗险产品保障更稳定。

贴心的学姐特意盘点了一些保证续保的医疗险产品,感兴趣的朋友可以了解一下:

《最新十大百万医疗险排名新鲜出炉!》

二、重疾险和医疗险投保后注意事项!

在入手了医疗险或者重疾险等保险产品之后,大伙需要注意尽可能在等待期结束后才体检。

一般而言,重疾险有着90天或者180天的等待期,医疗险的等待期是30天。

等待期也就是保险公司的免责时期或者说是保险公司的观察期,被保人如果在合同规定的时间内因非意外遭遇了保险事故,保险公司是可以凭借合理理由要求免责的。

也就表明,被保人尽管是在等待期内体检,确诊了约定的疾病,也没有办法获得赔付。

不仅如此,很多产品还会因此终止保障。

篇幅有限,学姐把其他注意事项整理在下文了:

《【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑》

(⊙o⊙)